大田達也著 消費税のインボイス制度完全解説の本を読みました。

構成は以下の通り

①第1章これまでの消費税制度の変遷

Ⅰこれまでの消費税制度の変遷

Ⅱインボイス制度の導入

②第2章軽減税率と非課税・免税の比較

Ⅰ非課税制度との関係

Ⅱ免税と関係

③第3章適格請求書等保存方式における登録制度

④第4章適格請求書等保存方式における帳簿・請求書等

⑤第5章適格請求書等の交付・保存等

⑥第6章適格請求書等保存方式における仕入税額控除の要件

⑦第7章適格請求書等保存方式における税額の計算

⑧第8章免税事業者等からの仕入れの取扱い

⑨第9章実務上の諸課題への対応

令和5年10月から始まるインボイス制度の理解を深めようと読んでみましたが正直知れば知るほどこんな面倒な制度を良く考えたなと思いますwチェックする方もされる方も実務大変やん(汗)

内容的にはインボイス登録していない会社から商品を買ったりサービスを受けても消費税の仕入控除しませんよって話です。(簡易課税を選択している会社は売上のみで消費税計算できるので関係ないです)

とりあえず自分に対しての覚書

・適格請求書の記載事項

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日(課税資産の譲渡等を行った年月日)

③課税資産の譲渡等に係る資産または役務の内容、すなわち取引内容(軽減税率対象品目である場合には、資産の内容及び軽減税率対象品目である旨)

④税抜価額または税込価格を税率の異なるごとに区分して合計した金額及び適用税率

⑤税率の異なるごとに区分した消費税額等(消費税額および地方消費税額の合計額)

⑥交付を受ける事業者(請求書受領者)の氏名または名称

・軽減税率対象商品がない場合でも適用税率(10%)及び消費税額等の記載必要

・消費税の端数処理・・・1円未満の端数処理については1請求書当たり、税率ごとに1回ずつ。

ただし個々の取引について納品書を交付し1か月分の取引をまとめで請求書を交付する場合は納品書に税ごとに区分して合計した消費税額等を記載するときは納品書につき税率ごとに1回の端数処理を行う事ができる。

・すべて軽減税率対象品目である場合は「全商品が軽減税率対象」などと記載して明らかにする必要がある(旧8%と分けるためかと)

・小売業、飲食業、写真業、旅行業、タクシー業など不特定多数の者に資産の譲渡等を行う事業者は適格簡易請求書で大丈夫。(「適用税率」及び「適用税率ごとの消費税等」の記載の必要がなく「適用税率」または「適用税率ごとの消費税等」いずれか記載)(交付を受ける事業者の氏名または名称の省力可)

・特例措置・・基準期間における課税売上高が1億円以下である事業者が令和5年10月1日から令和11年9月30日までの間に国内で行う課税仕入れについて1万円未満の場合は一定事項の記載された帳簿保存のみで仕入控除が認められる

・適格求書免除される取引・・・公共交通機関で旅客の運送として行われるも(航空機除く)の及び自動販売機等(ネットバンキング除く)で1回の取引で税込価格が3万円未満のもの②切手類 ③その他ありますが自分には関係ないので省略(笑)

・帳簿記載要件・・①公共機関の特例(3万未満の鉄道料金でも可)②入場券(入場券等回収特例でも可)③自動販売機特例(自動販売機・自動サービス機特例でも可)④郵便物・貨物サービス特例⑤出張旅費等特例の記載

・立替の取り扱い・・従業員や取引先の立替がある場合は「交付を受ける事業者(請求書受領者)の氏名または名称」の要件を満たさないので領収書を添付し会社宛名を記載した立替精算書を作成。

コピーが大量などで実務的に困難場合は適格請求書を保存し税率を明らかした立替精算書を作成。

・小規模事業者に係る納税額に係る負担軽減措置の導入・・免税事業者がインボイス制度の登録をした場合の消費税額負担は課税標準額に対する消費税の20%が認められる。

・免税事業者からの課税仕入・・・令和5年10月1日から令和8年9月30日については課税仕入れに等係る税額の80% 令和8年10月1日から令和11年9月30日については課税仕入れに等に係る税額の50% 令和11年10月1日以降についてはなし

・売手負担の振込手数料・・・売上に係る対価の返還等に係る税込価格が1万未満の場合は適格返還請求書の交付義務を免除(予定)

他にも色々とあるんですが、書ききれない(笑)

個人事業者で税理士関与していないところなんてインボイス自体知らなかったりしますし、税務署的にも調査で重箱の隅をつつくような事はしないっといってますが、知らないではすまないので、規定に沿った処理をせざるを得ない。そうなると経理負担がすごい事になります。請求書をみて税率を分けるだけでも大変やん。インボイス登録している会社がずっと登録しているとも限らないし。事務負担だらけです。この制度の見直ししてほしいですよね。

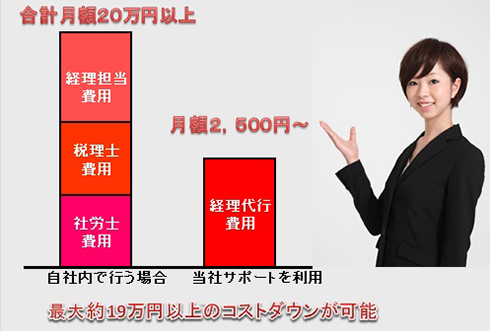

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!