先日の日曜日、仲間内の今年最後のBBQ大会に参加してきました。

お昼前から中のいい友達たちとワイワイとアルコールを片手にお肉をパクパク!!

外で食べるお肉って美味しいですね 😛

この後は残ったもので梅田でまた遊んで!!

この日はかなり飲み過ぎてしまいました 🙄

ファイヤー!!

先日の日曜日、仲間内の今年最後のBBQ大会に参加してきました。

お昼前から中のいい友達たちとワイワイとアルコールを片手にお肉をパクパク!!

外で食べるお肉って美味しいですね 😛

この後は残ったもので梅田でまた遊んで!!

この日はかなり飲み過ぎてしまいました 🙄

ファイヤー!!

今日は個人事業者(事業所得で申告している方)のお話です。

確定申告には青色申告と白色申告との2通りがあります。

この2つの違いは何かというと税制上の優遇が違ったりします。

青色申告すると白色申告では受けることができない様々な特典があったりします。

ただし、青色申告で申告するには、税務署に「青色承認申請書」って届出書を提出しないといけません。

じゃーそのお得な特典とは???

① 計算した利益から最大65万円を控除できちゃったりします。

② 固定資産も30万円未満なら減価償却をせずに一括で経費に計上できちゃいます。

③ 親族の給与も白色申告なら配偶者は「86万円」。それ以外なら50万円までと決まっていますが、青色申告ならそれ以上の給与を支払っても妥当な金額なら全額経費処理できます。

④ 赤字が出たとき、白色申告は翌年に赤字を繰越しできないですが、青色申告の場合は、3年間赤字を繰越ができるので、その3年間の間に利益がでた場合はその赤字を控除して所得税を計算する事ができます。

ねっ!色々とお得でしょ???

そして上記①②③ですが、所得税の計算だけでなく、住民税や健康保険の金額の計算まで影響あったります。

一番分かり易い①の65万控除をピックアップし、実際にどれだけ違うかを30歳大阪在住の方が利益を300万円を出したとして計算してみましょう。

① 白色申告の場合

【所得税の計算】

3,000,000円-380,000円(基礎控除)=2,620,000円(課税所得金額)

2,620,000円×(10%-97,500)=164,500円(所得税)

※基礎控除とは誰でも38万円は控除できる金額です。

【復興税の計算】

164,500円×2.1%=3,454円

【住民税】

3,000,000円-330,000円(基礎控除)=2,670,000円

2,670,000円×10%=267,500円(住民税)

※住民税の基礎控除は33万になります。

※また住民税の計算は分かり易くするため均等割を含めていません。

【国民健康保険】

3,000,000円-330,000円(基礎控除)=2,670,000円

(イ)所得割の計算

2,670,000×8%=213,600円

(ロ)後期高齢者支援金分保険料

2,670,000×2.82%=75,294円

(ニ)イ+ロ=288,894円

※白色申告と青色申告の比較の為の計算なので、平等割と均等割は計上していません。

【合計】

164,500円+3,454円+267,500円+288,894円=724,348円

② 青色申告の場合

【所得税の計算】

3,000,000円-650,000円(青色申告控除)-380,000円(基礎控除)=1,970,000円(課税所得金額)

1,970,000円×(10%-97,500円)=99,500円(所得税)

【復興税の計算】

99,500円×2.1%=2,089円

【住民税】

3,000,000円-650,000円(青色申告控除)-330,000円(基礎控除)=2,020,000円

2,020,000円×10%=202,000円(住民税)

【国民健康保険】

3,000,000円-650,000円-330,000円(基礎控除)=2,020,000円

(イ)所得割の計算

2,020,000×8%=161,600円

(ロ)後期高齢者支援金分保険料

2,020,000×2.82%=56,964円

(ニ)イ+ロ=218,564円

【合計】

99,500円+2,089円+202,000円+218,564円=522,153円

白色申告の合計が724,348円 青色申告での合計が522,153円ので、なんと202,195円の差が・・・。

すごく青色申告ってお得なのが分かるでしょ。

じゃー自分のところは青色申告しているから得なんだぁーと思ったあなた!!

ここでもう1つの問題が・・・。

実は今日の題材はここをテーマにしたかったのです。

実は青色申告も2パターンあるのです。

青色申告控除65万円できるパターンと10万円控除しかできないパターン。

何が違うかというと帳簿の付け方なのです。

10万円控除は簡易簿記で記帳している方です。

簡単にいうと売上と経費だけを集計して利益を計算している方々が対象。

65万円控除の方は複式簿記で記帳している方です。

これも簡単にいうと貸借対照表を作っているかって事です。

「貸借対照表」・・って簡単な説明になっていないか・・

要は、売上や経費のみで計算するのでなく、預金や現金・売掛金・買掛金などの相手勘定を使って取引ごとにきちんと記帳をして集計するって事です。すごく大雑把(汗)

じゃ青色申告10万円控除で所得税などを計算してみましょう。

【所得税の計算】

3,000,000円-100,000円-380,000円(基礎控除)=2,520,000円(課税所得金額)

2,520,000円×(10%-97,500)=154,500円(所得税)

【復興税の計算】

154,500円×2.1%=3,244円

【住民税】

3,000,000円-100,000円-330,000円(基礎控除)=2,570,000円

2,570,000円×10%=257,000円(住民税

)

【国民健康保険】

3,000,000円-100,000円-330,000円(基礎控除)=2,570,000円

(イ)所得割の計算

2,570,000×8%=205,600円

(ロ)後期高齢者支援金分保険料

2,570,000×2.82%=72,474円

(ニ)イ+ロ=278,074円

【合計】

154,500円+3,244円+257,000円+278,074円=692,818円

65万控除で計算した合計522,153円なのでその差なんと170,665円

めちゃくちゃでかいですね。

なら皆65万控除で申告しているじゃないの???って思うでしょ。

これが結構10万円控除で申告している方が多かったりします。

こういう事を知らなかったり、あと所得税だけしか見てなかったり。

健康保険料や住民税は後で通知くるだけですからね。

一生懸命自分で集計してそれで損していたらなんかやるせないですよね。

気になる方は是非自分の申告書を見直してみましょう。

確定申告書右下の欄にその申告で使った青色申告特別控除額が記載されていますよ。

あと所得税の計算は累進課税なので、所得が増えるほど税率も上がってきます。

なので所得が高い人ほど青色申告特別控除の恩恵があったりします。

累進課税についてはまた次回にでも。

この日はお客様の事務所に訪問しての会計の記帳入力でした。

記帳の入力が終り、数字の説明と打合せに。

打合せ中で、ホームページの話になり、お客様はパソコン操作が苦手な事と自分も時間があったので無料で作成できるホームページの作製のお手伝いをしていました。

この行為に関して周りから「サービスし過ぎ違う??」って事も言われましたが、自分も時間あったし、それをすることにより、自分のお客様の利益が少しでも上がったら嬉しいですからね。

基本無料のホームページなので検索自体を上位に上げるのは難しいかと思いますが、

これでお客様がちょっとでもインターネットに興味を持ってくれたり、ネットに一応は掲載されるので検索がヒットして少しでも売上貢献できたらいいなぁと思います。

タダなので基本損する事は無いですし、こういうものは色々と試さないと逆に損かと(笑)

それでいいなぁと思ったらお金を払ってホームページを作ったらいいですし、こういう行為が入口になればいいんじゃないでしょうか。

最初に一歩の行動は大事!!

ちなみに自分の顧客で売上を上げている上位はほぼすべてネット関連にお金かけているところ多いです。

SNS発信もバンバンしており、自分の知らないところでも口コミがどんどんと広がっていたりするそうですよ。

インターネットが普及している時代、こういうのってすごく大事ですよね。

分からないから無視するのでなく、とりあえずやってみるのが大事かと。

そういえば別のお客様のところでもホームページの話になり、「それってそれように一人いれないとアカンの違うのと?」と言われました。

ネットをやらない人、分からない人からするとついつい難しく考え過ぎちゃうのかな。

「とりあえず自分手伝いますよー」とここでもお手伝いを・・・(笑)

最低賃金の変更がありましたね。

大阪は平成28年10月1日より883円に。

平成27年が858円だったので、25円も上がっていますね。

従業員側から見るとたった25円のUPかぁと思うかも知れませんが経営者側からみるとこれが結構痛い。

特に体力の無い中小企業は資金繰りで悩んでいるところも多いのでかなり頭を抱えたりします。

実際お客様からも問い合わせがあって、時給をUPしちゃうとパートの仕事内容と合わないんだとか。

パートさんがそれに見合うだけの生産性のある仕事してくれたらいいのですが、それも中々難しいみたいです。

最終的には会社の状況によっては解雇も考えていかないといけないのかなぁとの話にもなりました。

最低賃金UPをした為に雇用ができなくなるってのもなんか変ですよね。

最低賃金云々とかでなく労働対価にあった適正な賃金設定がといいのですが、その基準も難しいですし。

それと「あといつから時給を上げたらいいの?」って話になったので、その部分も例を出しながら説明したいと思います。

例1

最低賃金の効力発生日10月1日~。

給与の締め日が9月末日 支給日10月5日払い。

この場合は9月分の労働日数しかないので旧最低賃金で計算します。

例2

最低賃金の効力発生日10月1日~。

給与の締め日が10月末日 支給日11月5日払い。

この場合は10月分の労働日数しかないので新最低賃金で計算。

例3

最低賃金の効力発生日10月1日~。

給与の締め日が10月10日 支給日11月25日払い

この場合は9月分と10月分の労働日数でてくるので、9月11日~9月末日までは、旧最低賃金で計算。

10月1日~10月10日までは新最低賃金で計算。

ただし実務では、新最低賃金と旧最低賃金と分けて計算するのは、計算が複雑で間違いが発生し易いので新最低賃金で統一して計算している会社が多いです。

あと10月分の労働日数が少ないから旧最低賃金で統一しちゃえって会社もあるみたいですが、それはダメですからね。

最低賃金は地域や業種(産業)によって金額が違うのでお気を付け下さい。

あと効力の発生日(新最低賃金にかわる日)も地域や業種によって違ったりします。

厚生労働省HPに地域別・産業別の最低賃金の金額が記載されているので、URL載せておきます。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

社会保険の改正がありましたね。

2016年の10月からパートさんなどの短時間労働者の社会保険加入義務の要件が広くなっちゃいました。

要件はこんな感じ。

結構な方があてはまるのではないでしょうか。

「あ!わたしやばい!」と思ったアナタ!!

一応ね。現在のところ大企業(社会保険の被保険者数が500人超えることが見込まれる企業)のみの適用になるんです。

セーフ!!と思ったアナタ!!

でも安心してはいけないです。500人以下の企業も数年内に適用されるおそれもあるんで・・・(^_^;)

あとこれに伴い厚生年金保険の標準報酬月額に8万8000円の下限等級が追加されていますね。(標準報酬月額って簡単にいうと毎月支払う社会保険の金額がこれで決まります)

それと500人以下の企業に関係する改正は、4分の3基準の明確化かなぁ。

「4分の3基準」とはパートさんの働いている時間が正社員の労働時間の4分の3以上になる

ならそのパートさんは社会保険に加入しないといけないですよ!って制度です。

以前の規定はこんな感じ

色々と難しそうな文章ですが、「おおむね」とか「総合的に勘案し」とかかなり曖昧な表現ですよね。

これが改正になってこんな感じに

あらまぁ~、すっきりと明確になっちゃいました。

他には健康保険の扶養要件も変更がありますね。

以前は兄姉を扶養にいれるには、同居要件がありましたが、それが廃止になって収入要件のみなりました。

あ!当然、兄姉の面倒をみていないといけませんよ(生計維持要件てのがあります)

話は500人超える企業の社会保険の話にもどりますが、中小企業にも影響することが・・。

中小企業に勤めてる旦那様の奥様などが500人を超える企業のパートで働いていた場合です。

旦那様の社会保険の扶養に入ってた奥様が今回の制度に該当し、社会保険に加入した場合は、旦那様の扶養から外す手続きがいりますね。

こういう部分もちゃんとチェックしないと。

改正があると色々とバタバタになりますね^^;

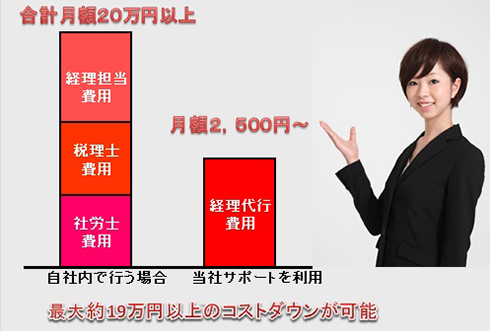

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!