今日は個人事業者(事業所得で申告している方)のお話です。

確定申告には青色申告と白色申告との2通りがあります。

この2つの違いは何かというと税制上の優遇が違ったりします。

青色申告すると白色申告では受けることができない様々な特典があったりします。

ただし、青色申告で申告するには、税務署に「青色承認申請書」って届出書を提出しないといけません。

じゃーそのお得な特典とは???

① 計算した利益から最大65万円を控除できちゃったりします。

② 固定資産も30万円未満なら減価償却をせずに一括で経費に計上できちゃいます。

③ 親族の給与も白色申告なら配偶者は「86万円」。それ以外なら50万円までと決まっていますが、青色申告ならそれ以上の給与を支払っても妥当な金額なら全額経費処理できます。

④ 赤字が出たとき、白色申告は翌年に赤字を繰越しできないですが、青色申告の場合は、3年間赤字を繰越ができるので、その3年間の間に利益がでた場合はその赤字を控除して所得税を計算する事ができます。

ねっ!色々とお得でしょ???

そして上記①②③ですが、所得税の計算だけでなく、住民税や健康保険の金額の計算まで影響あったります。

一番分かり易い①の65万控除をピックアップし、実際にどれだけ違うかを30歳大阪在住の方が利益を300万円を出したとして計算してみましょう。

① 白色申告の場合

【所得税の計算】

3,000,000円-380,000円(基礎控除)=2,620,000円(課税所得金額)

2,620,000円×(10%-97,500)=164,500円(所得税)

※基礎控除とは誰でも38万円は控除できる金額です。

【復興税の計算】

164,500円×2.1%=3,454円

【住民税】

3,000,000円-330,000円(基礎控除)=2,670,000円

2,670,000円×10%=267,500円(住民税)

※住民税の基礎控除は33万になります。

※また住民税の計算は分かり易くするため均等割を含めていません。

【国民健康保険】

3,000,000円-330,000円(基礎控除)=2,670,000円

(イ)所得割の計算

2,670,000×8%=213,600円

(ロ)後期高齢者支援金分保険料

2,670,000×2.82%=75,294円

(ニ)イ+ロ=288,894円

※白色申告と青色申告の比較の為の計算なので、平等割と均等割は計上していません。

【合計】

164,500円+3,454円+267,500円+288,894円=724,348円

② 青色申告の場合

【所得税の計算】

3,000,000円-650,000円(青色申告控除)-380,000円(基礎控除)=1,970,000円(課税所得金額)

1,970,000円×(10%-97,500円)=99,500円(所得税)

【復興税の計算】

99,500円×2.1%=2,089円

【住民税】

3,000,000円-650,000円(青色申告控除)-330,000円(基礎控除)=2,020,000円

2,020,000円×10%=202,000円(住民税)

【国民健康保険】

3,000,000円-650,000円-330,000円(基礎控除)=2,020,000円

(イ)所得割の計算

2,020,000×8%=161,600円

(ロ)後期高齢者支援金分保険料

2,020,000×2.82%=56,964円

(ニ)イ+ロ=218,564円

【合計】

99,500円+2,089円+202,000円+218,564円=522,153円

白色申告の合計が724,348円 青色申告での合計が522,153円ので、なんと202,195円の差が・・・。

すごく青色申告ってお得なのが分かるでしょ。

じゃー自分のところは青色申告しているから得なんだぁーと思ったあなた!!

ここでもう1つの問題が・・・。

実は今日の題材はここをテーマにしたかったのです。

実は青色申告も2パターンあるのです。

青色申告控除65万円できるパターンと10万円控除しかできないパターン。

何が違うかというと帳簿の付け方なのです。

10万円控除は簡易簿記で記帳している方です。

簡単にいうと売上と経費だけを集計して利益を計算している方々が対象。

65万円控除の方は複式簿記で記帳している方です。

これも簡単にいうと貸借対照表を作っているかって事です。

「貸借対照表」・・って簡単な説明になっていないか・・

要は、売上や経費のみで計算するのでなく、預金や現金・売掛金・買掛金などの相手勘定を使って取引ごとにきちんと記帳をして集計するって事です。すごく大雑把(汗)

じゃ青色申告10万円控除で所得税などを計算してみましょう。

【所得税の計算】

3,000,000円-100,000円-380,000円(基礎控除)=2,520,000円(課税所得金額)

2,520,000円×(10%-97,500)=154,500円(所得税)

【復興税の計算】

154,500円×2.1%=3,244円

【住民税】

3,000,000円-100,000円-330,000円(基礎控除)=2,570,000円

2,570,000円×10%=257,000円(住民税

)

【国民健康保険】

3,000,000円-100,000円-330,000円(基礎控除)=2,570,000円

(イ)所得割の計算

2,570,000×8%=205,600円

(ロ)後期高齢者支援金分保険料

2,570,000×2.82%=72,474円

(ニ)イ+ロ=278,074円

【合計】

154,500円+3,244円+257,000円+278,074円=692,818円

65万控除で計算した合計522,153円なのでその差なんと170,665円

めちゃくちゃでかいですね。

なら皆65万控除で申告しているじゃないの???って思うでしょ。

これが結構10万円控除で申告している方が多かったりします。

こういう事を知らなかったり、あと所得税だけしか見てなかったり。

健康保険料や住民税は後で通知くるだけですからね。

一生懸命自分で集計してそれで損していたらなんかやるせないですよね。

気になる方は是非自分の申告書を見直してみましょう。

確定申告書右下の欄にその申告で使った青色申告特別控除額が記載されていますよ。

あと所得税の計算は累進課税なので、所得が増えるほど税率も上がってきます。

なので所得が高い人ほど青色申告特別控除の恩恵があったりします。

累進課税についてはまた次回にでも。

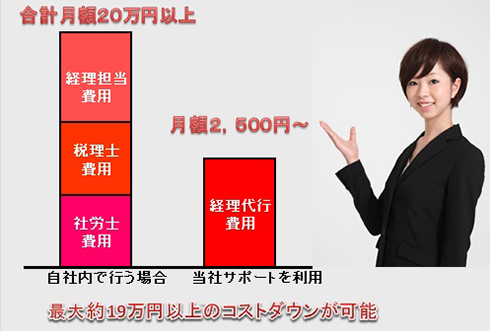

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!