あの有名なバビロンの大富豪の教えの漫画版です。

漫画なのですごく読みやすいです。

〇構成は以下の通り。

①なぜ、同じように働いているのに、貧乏人とお金持ちがいるのか?

②大富豪だけが知っている「黄金に愛される七つの道具」

③価値あるのは金貨が入った袋か、知恵が詰まった袋か?

④賢者の助言によって、貯金が賢明に働きだす

⑤「守るべきもの」があるか人は何度でも立ち上がれる

⑥己の心は「奴隷」のものか、「自由民」のものか

⑦はるか昔の借金返済記録が現代人を救う

⑧なぜ人は働くのか。それは金のためだけではなかった

<〇ストーリー感想>

プロローグは大学教授をクビになり離婚もしやる気のない大場拓也に知人からバニロニアの「黄金の法則」が書かれた粘土版の文字を解読してほしいとの依頼の話からスタート。

<タイトル①なぜ、同じように働いているのに、貧乏人とお金持ちがいるのか?>

ここから現在を離れバニロニアの過去の話になります。

貧乏人の武器職人のバンシル(主人公)は貧富の差がなぜ生まれるのだろう?と疑問に思い友人のコッビと一緒に大富豪アルカドのところに行き問います。アルカドは「お金持ちはお金の増やし方を知っている者」と答えて、また「収入の10分の1を貯金する」事を教えてくれます。

収入の10分の1を貯金するって聞けば当たり前の事だと思いますが、普段生活していると結構忘れがちな事だったりするんですよね。株などの投資をしている株クラの皆様なら普通の話なんですがw

<タイトル②大富豪だけが知っている「黄金に愛される七つの道具」>

その後バンシル達は学びの殿堂の講習会に招待されます。

そこで講師のアルカドに「黄金に愛される七つの道具」を教えてもらいます。一つめが前回の①「収入の10分の1を貯金する」②「欲望に優先順位をつけよ」(優先順位の低い欲望を切り捨てて①を達成しましましょうって話)③「貯えた金を働かせよ」(運用です)④「危険や天敵から金を堅守せよ」(儲け話とか気をつけましょう。わからない時はその道に長けた人などに相談する)⑤「より良きところに住め」(生活環境や職場の距離など。モチベ―ション維持につながるって話)⑥「今日から未来の生活に備えよ」(今から毎日少しづつ積立れば老後の自分や自分が死んだとき家族に財産を残せるって話)

⑦「自分こそ最大の資本にせよ」(自分が行動しないと何も変わらないですよって事)

特に⑦は仕事をしていてめっちゃ感じる事があります。お客様でも行動力ある人は売上を上げていくし行動力がない人は落ちていってますね。

<タイトル③価値あるのは金貨が入った袋か、知恵が詰まった袋か?>

アルカドはバンシルに金貨の入っている袋と知恵の入った袋を見せどちらが欲しいか選べさせます。

当然選ぶのは知恵ですよね。だって知恵って今後のお金を稼ぐ手段になるので。

そしてバンシルは旅にでます。

旅の途中で騙されてお金をなくすことになります。④「危険や天敵から金を堅守せよ」ができなかったんです。全財産をなくしたときにバンシルに渡されていた知恵の袋を開ける事になります。

袋の中には下記の法則が5つの黄金法則が書かれた粘土版が入ってました。

①家族と自分の将来のために収入の10分の1以上を蓄える者の元には黄金は自らを膨らませながら喜んでやってくるだろう

②黄金を稼げる勤め先をみつけてやり持ち主が膨大に増やす羊飼いのように賢明ならば黄金は賢明に働くだろう

③黄金に扱いに秀でた者の助言に熱心に耳をかたむける持ち主からは黄金が離れることはないだろう

④自分が理解していない商いはあるいは黄金の防御に秀でた者が否定する商いに投資してしまう持ち主からは黄金は離れていくだろう

⑤非現実的な利益を出そうとしたり謀略家の甘い誘惑の言葉にのったり己の未熟な経験を盲信したりするものからは黄金は逃げる事になるだろう(意外と多いんです。マルチや情報商材屋に騙される人)

<タイトル④賢者の助言によって、貯金が賢明に働きだす>

財産無しになったアルカドは奮起して一からやり直すことを決意。

多民族が攻めてこれないよう城壁の仕事をやりだします。作業員を監督する立場なのに作業員と同じように汗を流し作業をするアルカドに一人の人が声を掛けます。アルカドの誠実さを信頼して投資の話を持ち掛けます。以前に騙されたアルカドは慎重に見定めます。

そして投資する側でなくその運用チームにいれてくれと答えます。

運用チームとアルカドは成功をおさめ財を成します。

<タイトル⑤「守るべきもの」があるか人は何度でも立ち上がれる>

財をなして故郷にもどってきたアルカドに次の試練が・・・

多民族がバビロンに侵攻。侵攻を阻むことはできましたが、アルカドは家族や自分のお師匠バンシルを亡くすことになります。

<タイトル⑥己の心は「奴隷」のものか、「自由民」のものか>

全てを失くし廃人状態のアルカド。そこで金貸しのダバシアから奴隷だったときの話を聞かされます。

ダバシアは元々は奴隷でなく自由民だった人。商売に失敗して奴隷まで落ちましたが心まで奴隷に落ちていることに気づき、再び自由民をの魂を取り戻すために行動を起こします(⑦自分こそが最大の資本ですね)

<タイトル⑦はるか昔の借金返済記録が現代人を救う>

そして話を聞いて再び頑張るアルカド。アルカドと約束していたバニロニアの繁栄。

民衆に黄金法則を教えたりしてバニロニアの富はますます増える事になります。

お姫様と結婚することになります(出世し過ぎやんw)

現在に戻ります。現在の主人公の大場拓也はこの話を読んで再度頑張ることを決意。

<⑧なぜ人は働くのか。それは金のためだけではなかった>

過去に戻ります。王族になっても一生懸命に働くアルカド。

お姫様の弟は「お金があるのになぜ働くのか?」を聞きます。

アルカドは答えます「財を失くして借金まみれの時、自分の得意だった武器職人の仕事に取り組んだ。

刃物を一つ砥ぐのもこれで何を切るのか。料理に使うのか、戦いに使うのか・・とお客様の想像しながら(武器職人だけど包丁も作る??)そういった想いで作ったものはとてもいい質になり、お客様はその事に対する「感謝」を「お金」というものに形を変えて支払っているだけなんだ」

「だから人に感謝されるように今一生懸命に仕事をする。それさえ続けていたら必ず光が差す」

「その光はお金だでなく心も満たす。だからお金持ちになっても仕事を続けるんだと」

また現在にもどり大場拓也は元嫁と娘にやり直したい事をいいます。

「お金はできた。もっと稼ぐ。でもお金でなくお前らがいないのなら金なんて価値がないと・・・」

あれ??最後はお金でなく気持ちの話???

絶対に気持ちは大事です。特に感謝する気持ちは。

この本の言いたい事はタイトル①と②ですね。

収入の一部を貯金するのは大事です。そしてそのお金を運用することも。

作者様は本でインデックス投信などを勧めております。

自分もインデックス投信はありかと思います。やり出すのが早いほど複利や時間を味方につける事ができますので。

※当社では、経理・会計の記帳代行や試算表の説明・事業経営の打合せ・ファイナンシャルプラン業務などを窓口にし、企業のトータルサポートとして、士業様や各専門家と提携をし、税金申告・労務問題・法務問題・生命保険の見直し・PCのシステムやメンテなど会社の悩みや問題・業務に関することをワンストップサービスで、会社の繁栄・クライアント様の老後までを考えて提案や相談に対応しております。

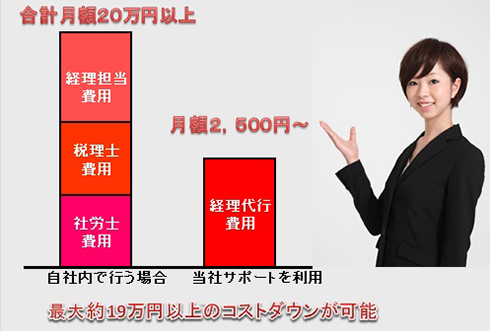

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!