10月11月の業務は会計経理代行業務・決算・給与計算・生命保険・経営立て直し・必要売上高の計算・リスク管理・融資・売掛回収・経理の最適化・売上計上について・定額減税・自己破産・会社整理・社社長退職・事業承継・株式評価・ふるさと納税・新規先の紹介などの業務や相談でした。

当社では、経理・会計の記帳代行や試算表の説明・事業経営の打合せ・ファイナンシャルプラン業務などを窓口にし、企業のトータルサポートとして、士業様や各専門家と提携をし、税金申告・労務問題・法務問題・生命保険の見直し・PCのシステムやメンテなど会社の悩みや問題・業務に関することをワンストップサービスで、会社の繁栄・クライアント様の老後までを考えて提案や相談に対応しております。

※弁護士さんからの相談で、専門的な事を知っている税理士を紹介してほしいとの事で紹介しましたらすごくいい先生を紹介してもらって感謝していますとの連絡ありました。

それと年末調整の時期がやってきましたね。今回は定額減税があったりと更にややこしくなっています(汗)とりあえず乗り切るように頑張ります。

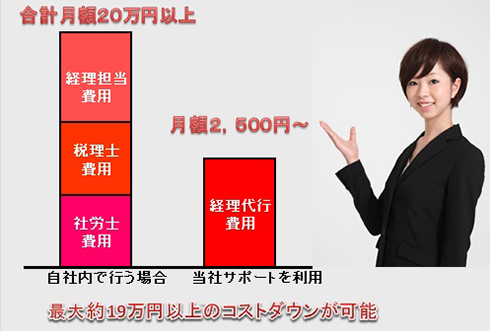

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!