8月の業務は会計経理代行業務・決算・給与計算・経営立て直し・必要売上高の計算・経理及び仕事の効率化・倒産防止共済・小規模企業共済・年金・建設国保の切り替え案・障がい者グループホームの入居・老後の資産形成(NISA・iDeCo等)住宅購入トラブルなどの相談や業務でした。

当社では、経理・会計の記帳代行や試算表の説明・事業経営の打合せ・ファイナンシャルプラン業務などを窓口にし、企業のトータルサポートとして、士業様や各専門家と提携をし、税金申告・労務問題・法務問題・生命保険の見直し・PCのシステムやメンテなど会社の悩みや問題・業務に関することをワンストップサービスで、会社の繁栄・クライアント様の老後までを考えて提案や相談に対応しております。

※クライアント様から休日の夕方に住宅購入のトラブルの相談の連絡がありました。会計と関係ないやんw

一応内容を確認し、仲介してもらった不動産屋さんに相談する方がいいいのでは?と話をすると、その不動産屋さんが所有していた物件との事でした。

お盆だったので弁護士やこちらの不動産屋さんと連絡がつくかわかりませんでしたが、LINEを送るどちらからも返信が。

めっちゃ有難いと同時に弁護士さんは休みなのにめっちゃ申し訳ないなぁと(汗)

クライアント様にもその旨を伝え終了。

今回は業務の枠を超えた相談でしたが、まずは状況を整理して次の行動につなげることが大事だと改めて感じました。専門外の分野では、信頼できる士業や業者にバトンを渡すことが一番のサポートになります。休みの日にご連絡いただくのは大変ですが、それだけ信頼いただいている証拠でもあり、ありがたいことだなと感じています。

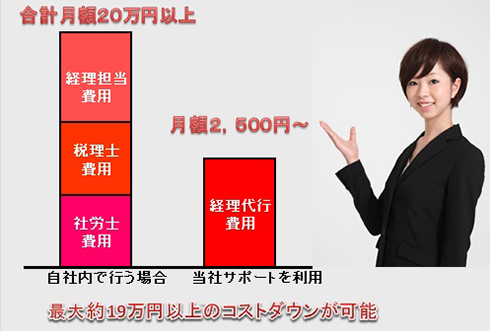

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!

現在御社にて経理担当者を雇っており、顧問税理士、顧問社労士がいらっしゃるならば毎月最低でも20万円以上はかかっているのではないでしょうか?

当社の経理代行を利用すると税理士・社労士など必要な時・

作業時に依頼する形なので、毎月の経理に係るコストを2,500円~に押さえることができ、毎月の負担を大きく改善することができます!